「ほけんのぜんぶ」

- ✓すべての相談スタッフがFPの資格を取得

- ✓担当者が無料で自宅まで訪問

- ✓取扱保険会社数40社以上(※2023年3月時点)

土日祝の相談や、最短「翌日」の相談も可能

累計相談件数5.7万件※の高い相談実績!※2023年7月時点

保険の見直しや加入を考える際に便利なのが、無料で利用できる保険相談窓口です。

資格を持ったファイナンシャルプランナーが、最適な保険プランを提案してくれます。

しかし、「なぜ無料なのか」「どのような仕組みで利益を得ているのか」と疑問に感じることもあるかもしれません。

この記事では、保険相談が無料でできるカラクリや、無料保険相談窓口のメリット・デメリットを解説。

さらに、安心して利用できるおすすめの保険相談窓口もご紹介します。

保険相談を検討している方は、ぜひ参考にしてみてください。

公益財団法人生命保険文化センターの調査によれば、生命保険(個人年金保険を含む)の世帯加入率は2人以上世帯では89.2%、単身世帯では45.6%となっています。

年度「生命保険に関する全国実態調査」生命保険(個人年金保険を含む)の世帯加入率(%).png)

引用:公益財団法人生命保険文化センター 2024(令和6)年度「生命保険に関する全国実態調査」

特に、2人以上世帯の加入率は約9割と高く、自分や家族のけが・病気に備え、暮らしを守ろうという意識の高さがうかがえます。

初めて生命保険や医療保険を検討している方や、ライフステージの変化に合わせて加入済みの保険を見直したいという方は、以下の記事にもぜひ目を通してみてください。

保険相談が無料でできるカラクリ

保険相談窓口が無料で利用できる主な理由には、保険会社からの「販売手数料」があります。

| 保険相談が無料になる主な理由 | |

|---|---|

| 収入源 | 保険会社から支払われる販売手数料 |

| 収益の軸 | 契約件数と契約継続年数の積み上げ |

| 利用者の負担 | 相談料は原則無料 |

| ビジネスモデル | 無料相談で集客し、契約・継続から収益を得る仕組み |

相談者から料金を受け取らなくても運営が成り立つ仕組みがあるため、窓口では無料で相談を受けることができます。

利用者は料金を気にせず相談でき、もし納得できる保険商品があれば相談窓口でそのまま契約可能です。

無料で利用できる利便性と、保険相談で提案される選択肢の多さを活かしながら、自分に合った保険をじっくり選びましょう。

保険会社からの販売手数料が収入源

保険相談窓口は、保険会社と代理販売契約を結び、契約が成立した際に保険会社から支払われる販売手数料を主な収入源としています。

相談窓口は複数の保険会社の商品を扱うことが多く、さまざまな商品の中から利用者の希望に合うプランを提案します。

契約が増えるほど販売手数料も増えるため、相談窓口にとっては丁寧な対応によって納得してもらえる契約を一件ずつ積み上げていくことが重要になります。

販売手数料によって運営コストをまかなう構造があるからこそ、利用者は相談料無料でライフプランに合った保険の提案を受けられるのです。

契約の継続が長期的な利益につながる

保険相談窓口は、契約が長く続くほど保険会社からの手数料を安定的に受け取れるため、長期継続を前提とした提案を重視しています。

短期間で解約される契約よりも、利用者が安心して長く加入し続けられる契約のほうが、相談窓口と保険会社の双方にとって大きな利益につながります。

保険相談窓口が継続的な収益を得るためには、目先の契約件数だけを追うのではなく、利用者のライフプランや家族構成の変化を見据えた提案が求められます。

相談窓口は、保障内容の過不足がないかを確認しながら、無理のない保険料や将来の見直しタイミングも含めてアドバイスを行うことで、契約満足度の向上を図ります。

長期継続が前提のビジネスモデルであるため、結果的に利用者に寄り添った提案やアフターフォローを提供しやすい環境が整いやすくなります。

| 契約継続が重視される理由 | |

|---|---|

| 相談窓口のメリット | 長期継続により手数料収入が安定する |

| 保険会社のメリット | 長期契約により保険料収入を継続的に確保できる |

| 利用者のメリット | 必要な保障を継続的に維持できる安心感を得られる |

| 提案内容への影響 | 無理のない保険料設定や将来を見据えたプランニングが重視される |

広告効果を高めて集客を狙う

保険相談窓口は、「相談無料」という分かりやすい訴求を打ち出すことで広告効果を高め、多くの見込み顧客を集客しています。

相談料がかからない安心感があるため、保険の見直しや加入を検討している人が気軽に来店・予約しやすくなり、結果として新規契約の機会も増えます。

無料相談をきっかけに訪れた利用者が、対応内容に満足した場合、家族や友人に紹介したり口コミサイトに投稿したりすることで、追加の広告費をかけずに認知拡大につながるケースもあります。

店舗型の相談窓口では、駅前やショッピングモールなど人通りの多い場所に出店することで、「無料相談」の看板自体を広告として活用する戦略も一般的です。

オンライン相談を提供する窓口では、ウェブ広告やSNS広告と「相談無料」のメッセージを組み合わせることで、幅広い世代にアプローチしやすくなっています。

無料で保険の相談ができるというメリットが広く知られることで、結果的に新規顧客を増やすことにもつながります。

- 費用負担の不安を減らし、来店・予約のハードルを下げやすい

- 満足度の高い体験が口コミや紹介につながりやすい

- 店舗の看板やウェブ広告と組み合わせて高い集客効果を期待できる

カラクリのある無料保険相談は中立といえる?

保険相談窓口が無料で提供されるのは便利ですが、「無料」の理由は保険会社からの販売手数料である背景があります。

運営を保険会社からの販売手数料に頼っていることから、相談者に提案する保険商品に対して、完全に中立な立場なのかどうかを懸念する声もあります。

結論から言えば、収益構造上、すべての提案が必ずしも中立であるとは言い切れません。

特に、手数料が高い商品が優先的に提案される可能性や、特定の保険会社の商品がおすすめされやすい状況が起こり得ます。

より信頼できる情報を得るためにも、相談内容に偏りがないか注意しながら利用することが大切です。

中立にはなりづらい

保険相談窓口は保険会社からの販売手数料を主な収入源としているため、収益構造の特性上、相談内容が完全な中立とは言い切れないこともあります。

相談員にとっては契約件数の増加が評価や報酬に結び付く場合もあり、相談者の意向よりも販売しやすい商品や収益性の高い商品を優先してしまうリスクがあります。

保険会社側は契約増加によって保険料収入を得るため、相談窓口によっては販売戦略や商品ごとの販売目標が設定され、相談窓口や相談員への指導方針に影響する可能性があります。

その結果として、相談者のライフプランや予算に完全には合致しない商品が推奨されたり、保障内容よりも保険料や特典を強調した提案が行われることがないとは言えません。

取り扱う保険会社や商品数が多い相談窓口であっても、実際の提案内容が特定の会社や特定のジャンルの商品に偏っていないかを確認する姿勢が重要です。

- 複数の保険会社の商品が比較対象として提示されているか確認する

- 同じ会社の商品ばかり推奨されていないか提案内容を見直す

- 契約を急かす発言が続く場合は他の相談窓口の利用も検討する

無料相談を活用する際には、提案された商品だけに依存せず、自分自身でもパンフレットや公式サイトを見比べたり、他社の商品とも比較しながら判断することが望ましいです。

保険会社が支払う販売手数料は公表されていない

保険相談窓口が受け取る販売手数料の金額や料率は相談者側に開示されておらず、提案の裏側にあるインセンティブの大きさを把握できません。

販売手数料の水準が高い商品ほど相談窓口や相談員にとって魅力的な案件となる可能性があり、提案内容に見えない偏りが生じる恐れがあります。

販売手数料の情報が見えない状態では、提案が本当に相談者の利益を最優先した内容なのか、それとも収益性を重視した結果なのかを慎重に見極める必要があります。

不安を和らげる工夫として、同じ保障内容に近い他社商品と比較し、保障バランスや保険料が極端に偏っていないかを確認しましょう。

販売手数料の非公開という前提を理解したうえで、提案理由や商品選定の根拠を丁寧に説明してもらい、納得できるまで質問する姿勢が大切です。

| 販売手数料に関する情報の見え方 | |

|---|---|

| 相談者が把握できる情報 | 保険料・保障内容・特約・解約返戻金など |

| 相談者が把握しづらい情報 | 販売手数料の金額や料率、会社ごとのインセンティブ |

| 意識しておきたい点 | 高い手数料の商品が優先的に提案される可能性 |

| 相談時の工夫 | 提案理由を具体的に質問し、他社商品との比較も依頼する |

保険会社が株主になっている場合は注意

保険相談窓口の株主に保険会社が含まれている場合、経営面での影響力を通じて商品ラインナップや提案方針が偏るリスクがあります。

特定の保険会社が主要株主として存在すると、自社グループの保険商品を優先的に紹介するインセンティブが生まれやすく、相談者側からは見えにくいかたちで提案内容に影響を与える可能性があります。

株主構成は、会社四季報や有価証券報告書、経済産業省のgBizINFOなどの公開情報から確認でき、どの企業が経営に関与しているかを事前に把握することが可能です。

保険会社が株主として関与している相談窓口を利用する場合には、複数社の商品が公平に比較されているか、他社商品も選択肢としてきちんと提示されているかを意識しておきましょう。

- 会社四季報・有価証券報告書・gBizINFOで主要株主をチェックする

- 特定の保険会社の持ち株比率が高い場合は提案の偏りに注意する

- 不安が残る場合は他の相談窓口との併用やセカンドオピニオンも検討する

おすすめの無料保険相談窓口

ここからは、口コミや評判の良い窓口で相談したい方に、おすすめの無料保険相談窓口を厳選して紹介します。

保険相談キャンペーンを実施している相談窓口まとめ!プレゼント内容や条件も解説

ほけんのぜんぶ

| ほけんのぜんぶの基本情報 | |

|---|---|

| 相談料 | 無料 |

| 取扱保険会社数 | 40社以上 |

| 相談できる保険の種類 | 生命保険・損害保険 |

| 対応エリア | 全国 |

| 相談担当者 | 信頼できる実績をもつファイナンシャルプランナー |

| 運営企業 | 株式会社ほけんのぜんぶ |

| 本社所在地 | 東京都豊島区池袋2-40-13 池袋DUPLEX B’s 7階 |

「ほけんのぜんぶ」は、相談スタッフのFP(ファイナンシャルプランナー)資格取得率が100%(※)が強みの保険相談窓口です。

※入社から1年以上経過した「ほけんのぜんぶ」所属のプランナーが対象(同社調べ)

保険相談サロンFLP

| 保険相談サロンFLPの基本情報 | |

|---|---|

| 相談料 | 無料 |

| 取扱保険会社数 | 33社 |

| 相談できる保険の種類 | 生命保険・損害保険 |

| 対応エリア | 北海道・東京都・神奈川県・埼玉県・千葉県・京都府・大阪府・奈良県 |

| 相談担当者 | 保険知識豊富な担当者 |

| 運営企業 | 株式会社F.L.P |

| 本社所在地 | 神奈川県横浜市中区日本大通60 朝日生命横浜ビル 5階 |

保険相談サロンFLPでは、30社以上の豊富な保険会社から比較した提案を受けることができます。

保険の見直しや見積もり比較、加入の相談、保険証券の整理、教育費や生活費、老後資金のシミュレーションなど、幅広い保険に関する内容について相談可能です。

また、キッズスペースやおもちゃが用意されていて、お子様連れでも安心して相談できます。来店が難しい場合にはオンライン相談にも対応しています。

保険会社ごとの得意分野や商品の特徴に精通したファイナンシャルプランナーが、丁寧にヒアリングを行いながら最適なプランを提案してくれます。

相談は何度でも無料で受けられるため、納得がいくまでじっくり検討しながら最適な保険を選ぶことができます。

保険クリニック

| 保険クリニックの基本情報 | |

|---|---|

| 相談料 | 無料 |

| 取扱保険会社数 | 50社 |

| 相談できる保険の種類 |

生命保険・医療保険・がん保険・年金保険・介護保険 火災保険・自動車保険・旅行保険 |

| 対応エリア | 全国 |

| 相談担当者 | 社内マスター資格やFP資格を保有するコンサルタント |

| 運営企業 | 株式会社アイリックコーポレーション |

| 本社所在地 | 東京都文京区本郷2-27-20本郷センタービル4F |

保険クリニックは、オリコン顧客満足度調査において3年連続で来店型保険ショップの総合1位を獲得しています。

相談者の目的に合った保険商品を丁寧に提案してくれる点が高く評価されています。

独自開発の「保険IQシステム」を活用することで、相談者の要望に合う保険商品を簡単に比較できるのが特徴です。

ベルタ保険相談

| ベルタ保険相談の基本情報 | |

|---|---|

| 相談料 | 無料 |

| 取扱保険会社数 | 記載なし |

| 相談できる保険の種類 | 生命保険・損害保険 |

| 対応エリア | 全国 |

| 相談担当者 | 保険知識豊富な担当者 |

| 運営企業 | 株式会社ベルタ |

| 本社所在地 | 東京都港区北⻘山2-12-28⻘山ビル5階 |

ベルタ保険相談は、女性向けの無料保険相談サービスで、妊娠・出産・子育てといったライフステージに合わせた悩みに寄り添い、最適な商品やサービスを提供してくれます。

これまでに130万人以上の女性から保険相談を受けた、豊富な実績があることも特徴です。

WEBから30秒で簡単に予約でき、対面またはオンラインでの無料相談が可能です。

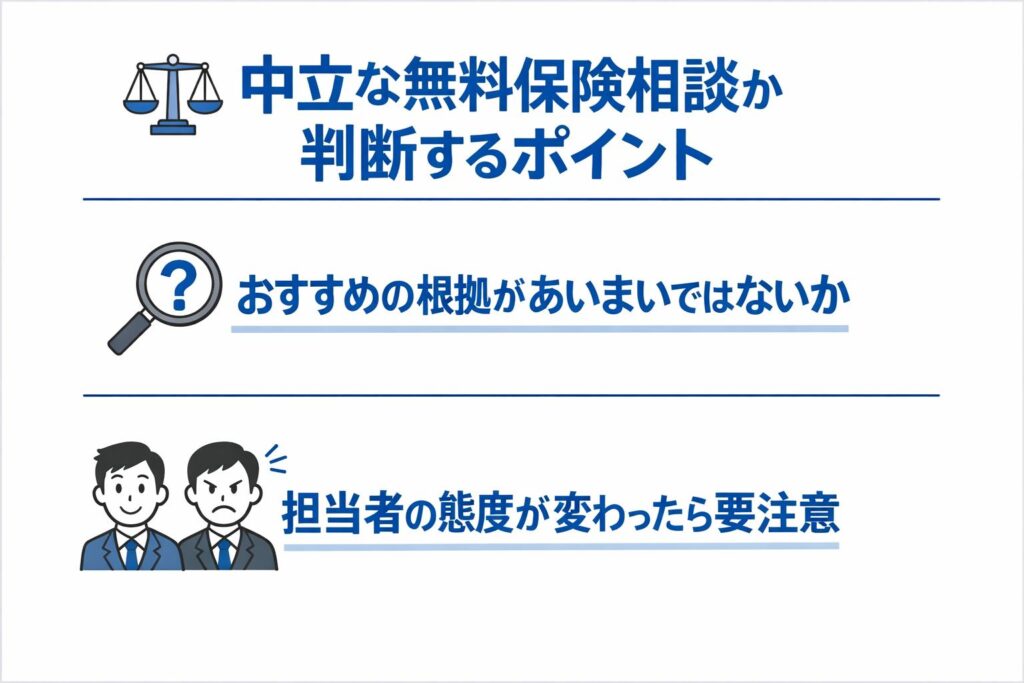

中立な無料保険相談か判断するポイント

無料保険相談の中立性を見極めるためには、提案内容の根拠や担当者の態度を冷静にチェックする視点が欠かせません。

提案の根拠が具体的に説明されているか、相談者側の疑問に丁寧に答えているかを確認することで、中立性の高さをある程度判断できます。

提案された保険商品について、メリットだけでなくデメリットや注意点まで説明がある場合は、相談者の立場を重視した姿勢と受け止めやすいです。

一方的に契約を勧めるだけで、比較検討の材料が少ない相談内容であれば、中立性よりも販売重視のスタンスである可能性があります。

担当者の態度や言葉遣い、契約を急がせる表現の有無なども含めて総合的に判断し、少しでも不安を感じた場合は別の窓口や別の担当者への相談も視野に入れましょう。

おすすめの根拠があいまいではないか

提案された保険商品について、なぜおすすめなのかという具体的な根拠がはっきり示されていない場合は、中立な提案でない可能性があります。

「最もおすすめの保険です」「一番良い保険です」といった説明だけで、保障内容や保険料の妥当性が十分に説明されないときは注意が必要です。

良心的な相談員であれば、保険商品のメリットだけでなくデメリットや注意点、他の商品との違いなどを分かりやすく説明してくれます。

中立性が高い提案では、保障内容、保険料、保障期間、解約時の取り扱いなど、具体的な比較ポイントを示しながら提案理由を説明する姿勢が見られます。

説明を受ける際には、保障内容の範囲、必要な保険金額、保険料の負担感などについて質問し、納得できる理由が返ってくるかを必ず確認しましょう。

| おすすめの根拠をチェックするポイント | |

|---|---|

| 説明内容 | メリットとデメリットの両方が説明されているか |

| 比較の有無 | 他の商品との違いが具体的に示されているか |

| 提案理由 | 年齢・家族構成・収入など個別事情を踏まえた理由があるか |

| 回答の姿勢 | 質問に対して丁寧かつ具体的に答えてくれるか |

担当者の態度が変わったら要注意

相談の途中から担当者の態度が急に変わり、強引な勧誘だと感じたり即時の契約を促すような言動が増えた場合は、利益優先の提案になっている可能性があります。

契約の見込みが低いと判断された途端に対応が雑になる、質問に対して不機嫌な態度を示すといった変化も、相談者本位の姿勢ではないサインです。

中立性を意識した相談員であれば、契約するかどうかにかかわらず、相談者が理解・納得できるまで丁寧に説明し、検討の時間を尊重してくれます。

重ねて、「期間限定のキャンペーンなので今決めたほうが良いです」といった言葉ばかりが強調される場合、冷静な判断をさせないためのセールストークであるという点があります。

担当者の態度に違和感を覚えた場合は、その場で契約せず、担当者の変更を依頼したり、別の保険相談窓口セカンドオピニオンを依頼することも検討しましょう。

- 契約を急がせる言葉が続く場合は一度持ち帰って検討する

- 質問に対する回答が雑になった場合は中立性を疑う

- 違和感を覚えたときは担当者変更や別窓口への相談も選択肢に入れる

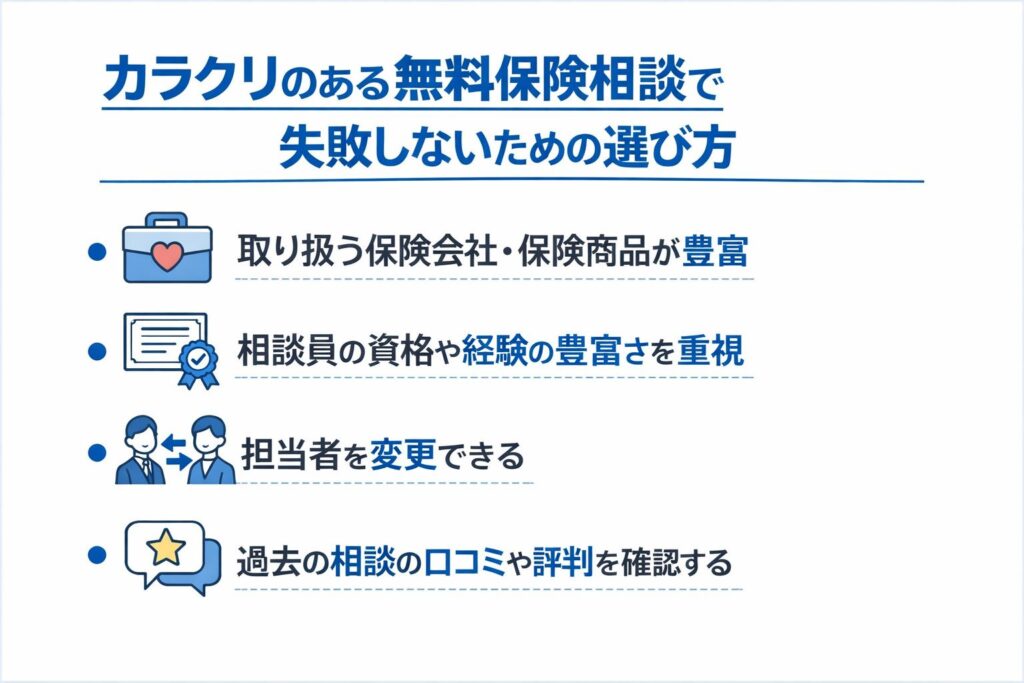

カラクリのある無料保険相談で失敗しないための選び方

無料保険相談を安心して利用するには、取り扱う保険の種類や相談員の質、担当者変更のしやすさなど、信頼性を見極めるためのポイントを押さえておくことが欠かせません。

相談窓口によって提案される商品や対応の方針に違いがあるため、複数の要素を総合的に確認して選ぶことで失敗しにくくなります。

保険商品を幅広く扱っている窓口なら提案内容の選択肢が豊富になり、比較検討もしやすいため、納得しながら保険を選べます。

また、相談員の資格や経験が豊富であれば、家計やライフプランに合った精度の高い提案が期待できます。

担当者の変更制度や口コミの情報も、安心して相談できる窓口かどうかを判断する重要な手がかりとなります。

取り扱う保険商品が豊富

無料保険相談を利用する際には、取り扱っている保険会社・保険商品の種類が豊富かどうかを確認することが重要です。

取り扱い会社が多い窓口では、複数の選択肢から最適な商品を比較できるため、自分に合った保険を選びやすくなります。

一方、取り扱う保険会社が少ない窓口では、紹介される商品が限られてしまい、より条件の良い保険を見逃す可能性があります。

また、ライフプランに合わせた幅広い提案を受けたい場合、医療保険・死亡保険・学資保険・外貨建て保険など複数の商品を扱っている窓口を選ぶと安心です。

幅広い種類の保険を扱う相談窓口なら、多様な視点から比較検討でき、納得度の高い保険選びにつながります。

| 取り扱いが豊富な窓口を選ぶメリット | |

|---|---|

| 選択肢の幅 | 多様な保険商品の中から比較できる |

| 提案の質 | 選択肢が増えることでニーズに合った最適な提案が期待できる |

| 保険の種類 | 医療保険・死亡保険・外貨建て保険などにまとめて対応可能 |

| 比較しやすさ | 複数社の商品を並べて検討できる |

相談員の資格や経験の豊富さを重視

信頼できる保険相談を受ける際には、相談員が資格や実務経験を十分に備えているかどうかを重視することも大切です。

ファイナンシャルプランナー(FP)などの資格を持つ相談員は、家計や資産形成にも詳しく、幅広い視点からアドバイスを提供できます。

資格や経験が豊富な相談員は、相談者の状況に合わせて複雑な保険内容を分かりやすく説明しながら、将来を見据えた提案をしてくれます。

保険は契約期間が長期に及ぶことが多いため、提案内容だけでなく、アフターフォローを丁寧に行う相談員がいる窓口を選ぶと安心です。

相談時には、担当者のプロフィールや専門分野、保有資格を確認し、納得できる相手に相談することが満足度の向上にもつながります。

- FP資格など専門知識を持つ相談員なら幅広い提案が可能

- 複雑な保険内容も丁寧に説明してくれる

- 長期的なフォローまで意識した提案が期待できる

担当者を変更できる

無料相談窓口を選ぶ際には、担当者を変更できる制度があるかどうかも確認し、安心して相談できる環境が整っているかを見極めましょう。

担当者との相性が合わなかったり、無理な勧誘が続く場合にすぐ変更できる仕組みがあると、相談者のストレスを軽減できます。

強引な勧誘や雑な説明があった場合でも、担当者変更の制度があれば、窓口事態を変更しなくても相談を継続できます。

「イエローカード制度」など、担当者を自由に変更できる仕組みを用意している窓口もあり、サービス品質向上につながっています。

保険は長期契約が多いため、信頼できる担当者と継続的に相談できる環境かどうかは、非常に重要な判断基準となります。

公式サイトや口コミを事前に確認し、担当者変更制度の有無や内容を把握しておくと安心です。

| 担当者変更制度の確認ポイント | |

|---|---|

| 変更の自由度 | 担当者変更を気軽に依頼できるか |

| 制度の有無 | イエローカード制度など特別な仕組みが用意されているか |

| 対応の柔軟さ | 不満や違和感に迅速に対応してくれるか |

| 相談の継続性 | 安心して長期的な相談が続けられる環境か |

過去の相談の口コミや評判を確認する

保険相談窓口を選ぶ際には、過去の利用者による口コミや評判を確認して、対応やサービス品質を把握することも重要です。

口コミには、担当者の対応や提案の中立性、アフターフォローの内容など、利用者目線のリアルな声が反映されています。

第三者のレビューサイトや公式サイトで複数の口コミを見比べることで、相談窓口の信頼度を判断する材料が増えます。

特定の保険会社や商品を過度に推奨していないか、対応が丁寧かどうかなど、口コミから読み取れるポイントは多いです。

複数の評価を総合して、信頼性が高く、自分のニーズに合った保険相談が受けられる窓口を選ぶと安心です。

- 担当者の対応や説明の丁寧さを確認する

- 提案内容が偏っていないか口コミでチェックする

- 複数のレビューを比較し信頼性を見極める

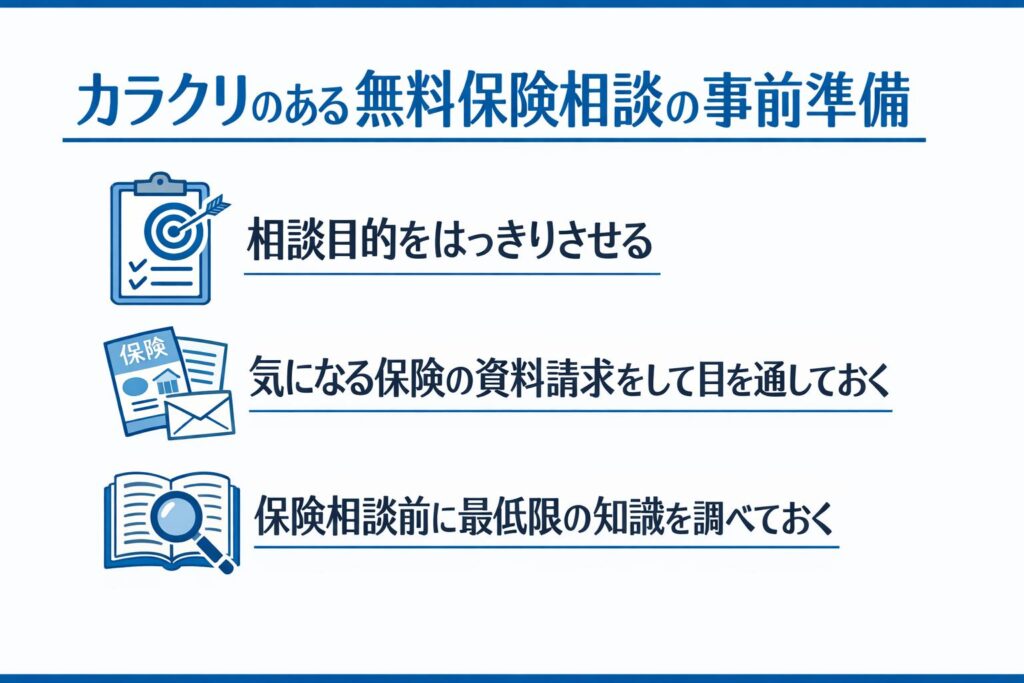

カラクリのある無料保険相談の事前準備

無料の保険相談は便利ですが、事前準備をしておくと、より充実した相談時間を過ごせます。

保険相談では、目的や保険の知識を持ったうえで話すことで、相談内容が具体的かつ効率的になります。

特に、気になる保険の資料に目を通しておけば、相談員の説明も理解しやすくなり、疑問点も把握しやすくなります。

また、最低限の保険知識を調べておくことで、必要な保障と不必要な保障を冷静に見極める助けになります。

ここでは、相談前に準備しておくべきポイントを解説します。

ぜひ参考にして、保険相談を自分にとって有意義なものにしましょう。

相談目的をはっきりさせる

保険相談の前には、まず相談の目的をはっきりさせておくことが重要です。

「子どもが生まれたので教育費のための保険がほしい」「老後資金を備えるために年金保険が必要」など、具体的な目標があると、相談員も適切な提案がしやすくなります。

また、相談の目的が曖昧だと、不要な保障を勧められる可能性も高くなり、意図しない契約に繋がる恐れがあります。

自分や家族の将来のために必要な保障が何かを考え、優先順位をつけることもポイントです。

目的が明確になれば、保険の内容を冷静に比較しやすくなり、相談の質が向上します。

相談員に希望を伝えやすくするためにも、事前に自分の考えをまとめておきましょう。

気になる保険の資料請求をして目を通しておく

相談前に、気になる保険の資料を取り寄せて目を通しておくと、スムーズな相談が可能です。

保険の種類や特徴に関する基本情報をあらかじめ把握しておくことで、相談時に理解しやすくなり、具体的な質問をする助けになります。

また、複数の保険商品を比較しておくと、どの保険が自分に適しているかを判断しやすくなり、相談員の提案を冷静に受け入れやすくなります。

資料に目を通しておくと、契約条件や特約などの違いも理解しやすくなり、相談員からの説明を聞きながらより深く内容を把握できるでしょう。

インターネットで簡単に資料請求できるので、興味のある保険商品の資料は事前に揃えておくことをおすすめします。

保険相談前に最低限の知識を調べておく

保険の相談前には、保険の基本的な知識を身につけておくと、より効果的な相談が行えます。

生命保険や医療保険、就業不能保険など、種類や保障内容の違いを知っておくと、提案された商品が自分に合っているか判断しやすくなります。

また、保険用語に対する知識があると、専門的な説明も理解しやすくなり、相談員との会話もスムーズになります。

さらに、ネットや書籍で最新の保険事情やトレンドを調べておくと、自分の状況に合った保険が何かをイメージしやすくなります。

保険の基本知識があれば、相談員からの提案に対しても的確な質問ができるため、無駄な時間を省き、効率的な相談が実現できるでしょう。

簡単な調査でも、保険相談の際に非常に役立つので、最低限の準備をしておきましょう。

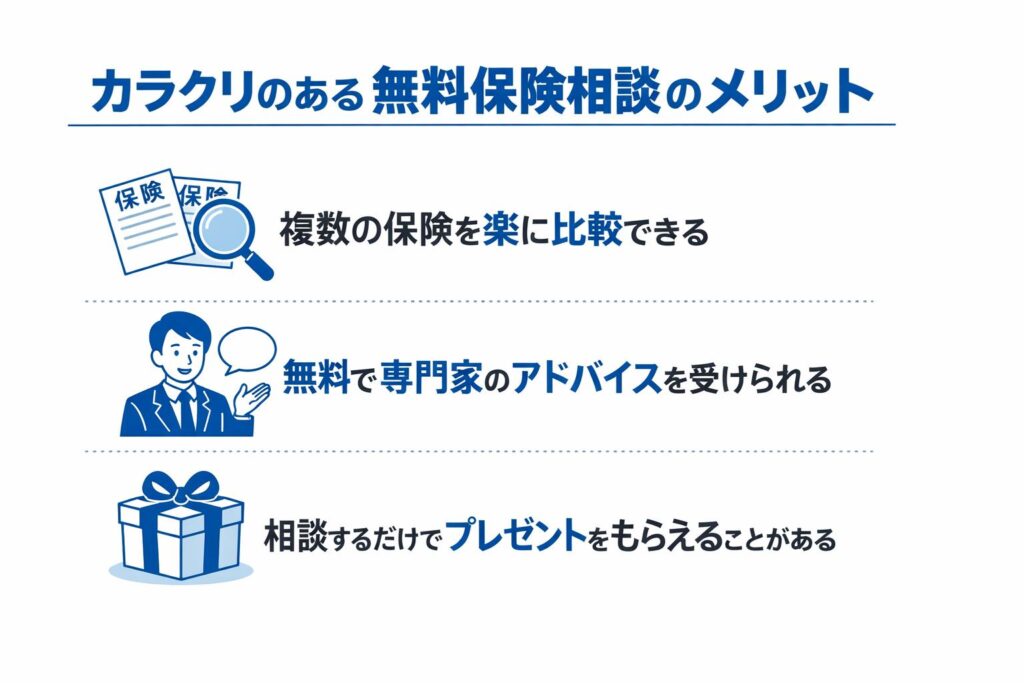

カラクリのある無料保険相談のメリット

無料保険相談には、相談者にとって多くのメリットがあります。

無料で複数の保険商品を気軽に比較したり、専門家のアドバイスを受けたりと、情報収集に役立ちます。

また、相談することでプレゼントをもらえるキャンペーンを実施している保険相談窓口もあり、これも利用者にとって嬉しいポイントです。

保険商品は多岐にわたり、複雑なものも多いため、こうした無料のサービスを活用しておくことで、納得感のある保険選びができるでしょう。

以下に、無料保険相談の具体的なメリットを詳しく見ていきましょう。

複数の保険を楽に比較できる

無料保険相談の大きなメリットは、複数の保険商品を手軽に比較できる点です。

相談窓口では、多くの保険会社の商品を取り扱っており、相談者のニーズに合った保険を複数紹介してもらえるので、1社ごとに問い合わせる手間が省けます。

一度の相談で希望に合う保険の提案が受けられるため、商品ごとの保険料や保障内容、特約などを簡単に比較できるのが特徴です。

特に保険は複雑な商品が多く、どれが自分に最適かを一人で判断するのは難しいこともあります。

相談員がいることで商品ごとの違いを明確に説明してもらえ、納得感のある選択ができるでしょう。

こうした手軽さと効率性が、保険相談窓口を利用する大きなメリットです。

無料で専門家のアドバイスを受けられる

保険相談窓口の最大の魅力は、専門家のアドバイスを無料で受けられることです。

保険は将来にわたって支払い続けることになるため、知識豊富な相談員からの助言は非常に貴重です。

ライフプランや収入に合わせて必要な保障や無駄な特約を見極めるのは難しいですが、無料の相談を活用すれば、自分に合った保険を効率よく見つけられます。

また、相談員は保険会社ごとの商品特性や最新の保険トレンドに精通しているため、初心者でも理解しやすいように説明してくれます。

相談することで、複雑な保険商品を理解しやすくなり、安心して保険選びができるのがメリットです。

相談するだけでプレゼントをもらえることがある

一部の保険相談窓口では、相談するだけでプレゼントをもらえるキャンペーンが実施されています。

例えば食品ギフトやデジタル商品券などのプレゼントが用意されており、相談者にはお得な特典です。

特典プレゼントは保険の加入が条件となっていないことが多く、純粋に相談するだけで受け取れるのが特徴です。

このようなキャンペーンは、少しでもお得に保険について考えたい方にとって大きな魅力となります。

プレゼントが受け取れることで、気軽に相談に行けるきっかけにもなり、少しでも得をしたい方には嬉しいポイントです。

保険相談窓口を上手に活用して、自分に合った保険選びをしながら、ちょっとした特典も享受しましょう。

カラクリのある無料保険相談のデメリット

無料保険相談には便利な面が多くありますが、その仕組み上いくつかのデメリットも存在します。

例えば、無料で相談できるために必ずしも中立なアドバイスが得られない可能性があったり、担当者によって相談の質が大きく異なるといった点が挙げられます。

また、相談員が報酬を得るための押し売りを受ける可能性もあり、相談者が不快に感じることもあるでしょう。

保険の契約は長期間にわたるものが多いため、デメリットを理解したうえで賢くサービスを活用することが重要です。

以下に、無料保険相談の具体的なデメリットを詳しく解説します。

中立なアドバイスではない可能性がある

無料保険相談の大きな懸念は、アドバイスが中立ではない場合があることです。

保険相談窓口は保険会社からの手数料で成り立っており、そのため特定の保険会社の商品を優先して勧められる可能性があります。

この手数料の存在が、相談員のアドバイスに偏りをもたらす原因となってしまうのです。

たとえ相談者の要望に応じた提案がされても、背景には高い手数料を支払う保険商品が含まれているかもしれません。

こうしたリスクがあるため、中立なアドバイスを受けるためには複数の相談窓口を利用することも選択肢に入れると良いでしょう。

保険選びでは、アドバイスの中立性を見極める目が大切です。

担当者次第で保険相談の質に差が出ることがある

無料保険相談では、相談員の経験や知識、対応姿勢が大きく影響するため、担当者によって相談の質に差が生じることがあります。

資格を持つファイナンシャルプランナーが担当する場合もあれば、研修を受けたばかりのスタッフが対応するケースもあるため、相談者のニーズに的確に応えられるかは担当者次第です。

経験豊富な担当者であれば、保険選びのポイントや将来のライフプランに合った提案を受けられますが、知識が不足している担当者では物足りなさを感じる可能性があります。

質の高い相談を受けるためには、事前に口コミなどで評判を確認することや、実際の相談で担当者の対応に不安を感じた際には担当を変えてもらうなどの対策を講じることが重要です。

担当者のスキルに依存するため、慎重な判断が求められます。

押し売りされる可能性がある

保険相談のデメリットとして、押し売りされる可能性がある点も注意が必要です。

無料相談窓口の収益は、相談者が契約する保険の手数料に依存しているため、担当者によっては強引に契約を迫られることがあります。

特にノルマが設定されている窓口では、契約を急かすような営業姿勢が見られることもあるため、相談者は注意が必要です。

押し売りが不安な場合、強引な勧誘を避けるために「担当者変更制度」を提供している窓口を選ぶと安心です。

また、複数の相談窓口で同じ保険について聞くなど、第三者の意見も取り入れることで冷静に判断できるでしょう。

契約の決断は相談者自身の判断で行うことを忘れず、納得のいくまで相談を重ねることが大切です。

ただ、保険業法によって、販売手数料のために不当な勧誘を行うことは禁止されています。

カラクリのある無料保険相談を有効活用するポイント・注意点

無料保険相談窓口は便利なサービスですが、手数料の仕組みが背景にあるため、利用にはコツが必要です。

うまく活用することで、自分に合った保険選びができるだけでなく、将来的な家計管理にも役立てることができます。

ただし、提案された商品が必ずしも中立的に選ばれているわけではないため、相談員の言葉にそのまま従うのではなく、自ら冷静に判断する姿勢が求められます。

本記事では、無料保険相談を有効に活用するためのポイントを詳しく解説します。

保険選びに役立てるため、ぜひ参考にしてみてください。

保険相談窓口のセールストークを把握しておく

無料相談窓口では、契約につなげるためのセールストークが使用される場合があります。

例えば「掛け捨てではなく貯蓄型なので安心です」や「外貨建て保険は利回りが良いのでおすすめ」といったアプローチはよくあるセールストークです。

一見、耳に心地よい言葉ですが、保険の仕組みやリスクを把握せずに契約してしまうと、後で後悔することもあります。

セールストークの内容を冷静に受け止め、「本当に自分に必要な保障か」を考えましょう。

また、掛け捨て保険や貯蓄型保険、外貨建て保険などの基本的な知識を事前に調べておくことで、セールストークに左右されず判断することができます。

その場で契約せずに一度持ち帰って検討する

相談時に提案された保険商品は、すぐに契約せず一度持ち帰ってじっくり検討することが大切です。

その場で契約を決めると、後で「他の選択肢が良かったかも」と後悔する可能性があるためです。

特に保険商品は長期的に影響を与えるものが多いため、じっくりと検討する時間を持つことで、冷静かつ納得のいく判断ができます。

担当者からは「この機会を逃すと今後は難しいかもしれません」といった言葉が出るかもしれませんが、決して焦らずに持ち帰り、必要なら家族や第三者の意見を取り入れて再考しましょう。

大切なのは、納得して契約することです。

強引に契約を勧められても断る

無料相談の場では、強引に契約を勧められる場合もあるため、冷静な対応が必要です。

たとえば「今契約しないと得られない特典がある」「後で考え直すのは難しい」といった言葉で急かされることがあります。

こうした場面では、きっぱりと断る意志が重要です。

もし強引な勧誘が続く場合は、「一度考えさせてください」と伝え、その場での契約を避けましょう。

また、多くの保険相談窓口では担当者の変更制度を設けているため、相性が合わない場合や強引さを感じた際には、他の担当者に変更することも可能です。

契約は自身の納得のうえで行うべきものですので、強引さに負けない冷静な判断を心がけましょう。

保険相談窓口は複数利用して比較する

より中立的な意見を得るためには、複数の保険相談窓口を利用して比較するのが有効です。

各窓口によって取扱い保険商品や相談員の知識、提案の内容が異なるため、複数の視点から比較検討することで、バランスの取れた選択ができるようになります。

また、同じ相談内容でも異なる窓口では違う提案が出されることもあるため、複数窓口の利用はリスクの分散にもつながります。

一つの窓口だけで契約を決めず、最低でも2~3か所で相談し、自分にとって最適な保険を選ぶようにしましょう。

比較することで納得度が高まり、安心して長期的に保険を活用することができるはずです。

カラクリのある無料保険相談に騙されたと感じた際の対処法

無料保険相談は便利なサービスですが、時には「勧誘がしつこい」「提案内容が偏っている」と感じてしまう保険相談に遭遇する可能性もあります。

特定の保険会社の商品を強引に勧められたり、説明不足のまま契約を急かされたりすると、不安に感じるのも無理はありません。

このような場合でも、適切な保険選びを進めるためには冷静に対処する必要があります。

以下では、無料保険相談を利用して「騙された」と感じた場合の具体的な対処法をご紹介します。

別の無料保険相談でセカンドオピニオンを受ける

無料保険相談で提案内容に不信感を抱いた場合は、別の相談窓口でセカンドオピニオンを受けることを検討しましょう。

異なる視点からアドバイスを受けることで、提案内容の客観的な妥当性を確認できます。

例えば、他の窓口で同じ条件を伝えた場合、異なる商品やプランが提案されることもあれば、似たような商品を提案される可能性もあります。

複数の意見を比較することで、自分にとって本当に適した保険が見つかりやすくなるのです。

また、複数回相談することで、自分の希望やライフスタイルに合った提案を精査することができます。

特に、取り扱い保険会社数が多い窓口や、FP資格を持つ相談員が在籍しているサービスを選ぶと、より中立的で幅広い提案を受けられます。

クーリングオフを行う

無料保険相談窓口で契約後、思っていた内容と違うと感じたり、不安が生じたりする場合には、クーリングオフ制度を活用しましょう。

クーリングオフは契約から一定期間内であれば契約を解除できる仕組みであり、保険契約にも適用されます。

「思っていた保障内容と違った」「強引な勧誘に押されて契約してしまった」といった場合にも対応できるため、安心です。

ただしクーリングオフを適用するには条件や期間があるため、期限内に迅速に手続きを行うことが大切です。

本記事では、クーリングオフの手続き方法や注意点について詳しく解説します。

保険契約後に後悔しないためにも、クーリングオフ制度を理解しておきましょう。

契約日を含めて8日以内の契約を解除できる

保険契約のクーリングオフは、契約日を含めて8日以内であれば、理由に関わらず解除が可能です。

この期間内であれば、契約を解約することで、支払った保険料は全額返金され、契約は無効になります。

解除方法は書面による通知が基本で、クーリングオフの意思を記載し、郵送で送るのが一般的です。

郵送は「簡易書留」など配達記録が残る方法を使うと、確実に手続きを完了できます。

ただし、期間を過ぎるとクーリングオフは適用できなくなるため、解除を考える場合は迅速に行動しましょう。

クーリングオフは消費者を守るための制度ですので、不安を感じた際は躊躇せずに手続きを進めることが大切です。

保険相談が無料のカラクリは保険会社からの販売手数料

無料保険相談窓口は、保険会社からの販売手数料によって運営が成り立っています。

相談者の契約が成立することで保険会社から販売手数料が支払われる仕組みのため、相談者からお金をとらずに無料で相談を受け付けています。

無料でプロのアドバイスをもらえるのはメリットですが、販売手数料の高い保険商品を優先的におすすめされる可能性は否定できないことから、無料保険相談窓口が中立の立場とは言い切れないのがデメリットです。

このカラクリを理解した上で、自分に最適な保険プランを見極めることが重要です。

記事内で紹介した、無料保険相談を有効活用するポイントなども参考に、納得できる保険選びを進めてください。