この記事では、家計相談に強いFPサービスを厳選して紹介し、「どの会社に相談すべきか」を分かりやすく解説します。

- 家計相談を受け付けているおすすめのFP9選

- 家計相談をFPに依頼するときに失敗しない2つのポイント

- 家計相談をFPに相談するときの流れ

家計を見直したいけれど、何から手を付けるべきかわからないときに頼れるのがファイナンシャルプランナー(FP)です。

保険や資産形成、住宅ローン、教育費、老後資金など、お金の悩みは多岐にわたりますが、FPに相談することで自分に合った改善策を見つけやすくなります。

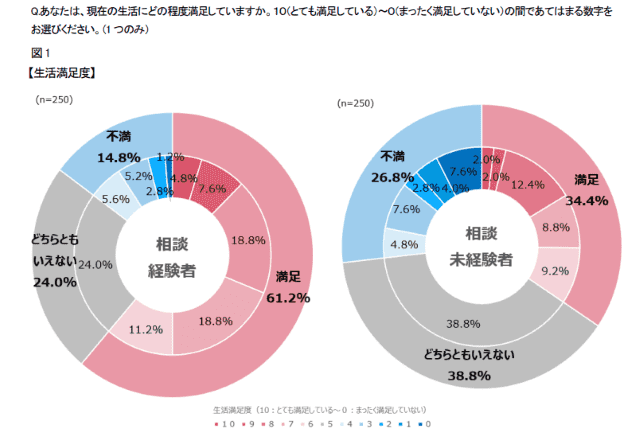

日本FP協会が調査したアンケートでは、FP相談経験者の約6割が「現在の生活に満足している」と回答し、相談未経験者と比べて満足度が大きく上回る結果になっています。

引用:日本FP協会「FP との相談経験は、資産形成をはじめ生活や行動にも良い変化をもたらすことが明らかに」

記事では、初めてFPに相談する方でも安心して選べるよう、無料・有料の違いや相談の流れもまとめているのでぜひ参考にしてください。

家計相談を受け付けているFPのおすすめ9選

ここでは、家計相談を受け付けているFPのおすすめ9選をご紹介します。

- 株式会社リガーレ

- ライトオブライフ

- ウェルビーイング・コンサルティング・オフィス

- HAPPY LIFEPLAN

- FPオフィス縁(えん)

- FPオフィス ながのココカラ

- 西岡良FP事務所

- かながわFP相談所

- エムズファイナンシャルプランニング

株式会社リガーレ

仙台のファイナンシャル・プランナー事務所「リガーレ」は家計管理・保険見直し・資産運用・住宅ローン・教育資金・老後資金など、暮らしとお金の悩みを総合的にサポートする独立系FPサービスです。

取り扱い商品に縛られない中立的な立場でアドバイスを行うため、特定商品の販売を目的とした一般的な無料相談とは異なり、利用者にとって最適なプランニングが可能です。

またFPは「人生のお金のパートナー」として、ライフイベントに伴う不安に寄り添い、家計状況・資産・保険・収入・支出を詳細に分析し、将来の夢を実現するためのライフプランの設計などもおこなっています。

たとえば家計の現状把握からキャッシュフロー表の作成、教育資金・住宅資金・老後資金の準備、退職後の生活設計まで幅広く対応しています。

適切なタイミングで家計見直しを行い、無駄な支出を減らし、貯蓄目標の達成をサポートしてくれるのでひとりで悩む心配はありません。

結婚・出産・進学・転職・起業・老後の不安など、生活にまつわるお金の悩みがある方に最適な相談先といえます。

リガーレでは初回相談60分無料で気軽に相談できるため、気軽に問い合わせてみてください。

| 株式会社リガーレの基本情報 | |

|---|---|

| 名称 | 株式会社リガーレ |

| 連絡先 | 022-343-7131 |

| 所在地 | 〒981-3109仙台市泉区鶴が丘4-11-32 |

ライトオブライフ

株式会社ライトオブライフは、関西エリアを中心にライフプラン・家計見直し・資産形成など幅広いお金の悩みに対応する個人向けのファイナンシャルプランナー事務所です。

ファイナンシャルプランナー(FP)には、銀行系、証券会社系、保険会社系、金融機関の代理店・IFAなど、様々な立場の方がいます。世の中の大半のFPが、保険・株式・投信等の金融商品販売からの利益を得ているFPであることはご存じでしょうか?

「無料相談FP」というのをあちこちで見かけるのは、顧客から見えない所で商品販売の手数料やマージンを得ているからこそ実現できるのです。

金融商品から利益を得ているFPは、セールスやノルマ達成が第一目的となっていることから、本来の相談・プランニングの部分はなおざりになり、手数料の高い商品やその人に合わない不要な商品を販売してしまうことも少なくないと言われます。

一方、独立系FPであるライトオブライフのFPは、相談料という形で直接クライアントから報酬を得る「フィーオンリー型」を採用しています。

有料ではありますが、しっかりお客様の悩みをお聴きし、ご本人・ご家族の状況、人生における夢や目標もお聴きして、ライフプランに落とし込み、自由で中立的な立場から最適な解決策を提案することができます。

代表的サービスである「ライフプラン総合相談」(50,000円)は面談2回・生涯の資金計画(ライフプラン)作成・出張料がセットになった人気コースとなっており、結婚・出産・住宅購入・子育て・転職・退職・老後・相続など人生の節目に必要な資金を整理し現実的なプランとアドバイスを提供します。さらにライフプランの実行支援やアフターフォローも継続して提供できます。

ほかにも、投資スタート支援・保険見直し・住宅ローン・教育資金・離婚前相談・独身者相談・FIRE相談など個別テーマを相談したい方にも柔軟に対応しており、初心者に難しい金融機関選びや口座開設手続きまで専門家が寄り添いサポートするサービスもあります。

相談は原則として自宅への訪問面談で行われますが、希望があれば別の場所での面談、オンライン面談も可能です。申し込みから面談までの流れも明確で利用しやすい体制が整っています。

| 株式会社ライトオブライフの基本情報 | |

|---|---|

| 名称 | 株式会社ライトオブライフ |

| 連絡先 | 06-4400-7256 |

| 所在地 | 〒545-0035大阪府大阪市阿倍野区北畠一丁目1番49号 |

| 公式サイト | https://light-of-life.jp |

ウェルビーイング・コンサルティング・オフィス

ウェルビーイング・コンサルティング・オフィスは「50代からのお金と仕事の相談サービス」として、老後資金・働き方・相続など、大人世代が抱えやすい不安を専門家が丁寧にサポートします。

初回45分の無料カウンセリングでは、「老後資金は足りる?」「希望年齢で退職しても大丈夫?」「NISAやiDeCoをどう始める?」「資産運用は何から?」といった悩みに中立的な立場でアドバイス。

退職金・保険金などのまとまったお金の使い方、家計の見直し、金融機関から提案された商品の妥当性チェックなどにも対応しています。

相談はオフィス・訪問・オンライン(Zoom等)に対応し、まず個人情報の扱いと「売り込み行為をしない」旨を明確に説明します。

防音・換気設備の整った相談室で、安心して悩みを話せる環境が整っています。

また、親の認知症による預金凍結リスクや相続の準備、財産の引き継ぎ方法、相続税対策など“今さら聞きにくいこと”にも丁寧に対応。

50代からの人生後半に向け、お金・仕事・相続の不安を解消したい方はぜひ一度相談してみてください。

| ウェルビーイング・コンサルティング・オフィスの基本情報 | |

|---|---|

| 名称 | ウェルビーイング・コンサルティング・オフィス |

| 連絡先 | 073-494-7778 |

| 所在地 | 〒640-8342和歌山県和歌山市友田町5丁目43番地ヤマウエビル4階 |

HAPPY LIFEPLAN

宇都宮にあるHAPPY LIFEPLANでは、暮らしとお金に関する幅広い相談に対応しています。

個別相談は初回30分無料で、経験豊富なFPがライフプラン・家計・保障・相続・住宅ローン・資産運用まで全般的な相談に対して丁寧にサポートします。

たとえば相続に関しては司法書士である娘と連携して対応しており、必要な準備や注意点をわかりやすく説明します。

資産運用ではNISA・iDeCoの始め方やリスク管理を基礎から解説し、初心者でも安心してスタートできる環境を整えています。

また、住宅ローンでは長期返済を見据えた無理のない資金計画を提案し、将来の不測の事態にも備えられるプランを作成します。

結婚・出産・転職・離婚・老後など、ライフステージの変化に応じた人生設計もサポートし、必要に応じて各種専門家と連携して問題解決します。

教育資金や老後資金づくり、家計の見直し、親の介護・認知症、相続・贈与、不動産投資、終活、家族信託まで、お金に関するあらゆる悩みに専門的に対応します。

さらにHAPPY LIFEPLANでは心と体とお金の健康バランスを軸に相談やセミナーを行っているのでぜひ参加してみてください。

| HAPPY LIFEPLANの基本情報 | |

|---|---|

| 名称 | HAPPY LIFEPLAN |

| 連絡先 | 090-7724-5756 |

| 所在地 | 〒320-0807栃木県宇都宮市松が峰 |

| 公式サイト | https://happy-life-plan.jp |

FPオフィス縁(えん)

FPオフィス縁は、人生とお金の不安をトータルに解決へ導く“生涯のパートナー”として、多くの相談者から信頼を寄せられているファイナンシャルプランナー事務所です。

FPは家計、保険、年金、資産運用、相続、介護など幅広い分野を横断的に理解しているため、複雑に絡み合うお金の問題を全体から俯瞰し、最適なプランニングが可能です。

「自分でできる手続きか」「専門家が必要か」「希望を叶えるための最適な選択は何か」などを整理し、依頼者の人生に寄り添った提案を行います。

さらに同事務所は、弁護士・税理士・司法書士など各士業と連携した“チーム体制”が強みです。

相談から解決まで一貫性のあるサポートを受けられるため、安心して任せられます。

たとえば終活相談では、財産整理やエンディングの準備を丁寧にサポートし、家族の負担を軽減、50代以降の相談では退職後の生活設計、年金の最適な受け取り方、資産運用、節税対策など将来の不安を解消します。

また「家族の見守りサービス」では、高齢者等終身サポート事業者として高齢の親の自律をサポートし、生活の様子を写真付きで報告するサービスも行っており遠方に住む家族も安心できると好評です。

| 株式会社FPオフィス縁(えん) | |

|---|---|

| 名称 | 株式会社FPオフィス縁(えん) |

| 連絡先 | 0835-28-9282 |

| 所在地 | 〒747-0046 山口県防府市千日2-9-8 |

FPオフィス ながのココカラ

長野県長野市の「FPオフィス ながのココカラ」は、マイホーム購入から家計管理、保険、教育資金、老後資金まで、暮らしのお金に関する不安を総合的にサポートするファイナンシャルプランナー事務所です。

代表の栗原かおり氏は大手金融機関で10年にわたりコンサルティングを担当した経験を持ち、2014年に独立。

「お客様に本当に必要なアドバイスを届けたい」「お客様の描く幸せの形をどうすれば実現できるのか一緒に考えたい」という思いから、子育て世代を中心に家計診断や住宅購入の資金計画づくりを支援しています。

「私立に進学したいと言われて不安」「住宅ローンと教育費の両立が難しい」「新築は点検や維持費が必要と聞いて驚いた」など、多くの家庭が直面する悩みに対し、現実的かつお客様一人ひとりの価値観に合ったプランニングを一緒に作成していきます。

家を“買う”だけでなく“住み続ける”ために必要なお金を見える化し、長期的に安心できる将来に向けてのライフプランへ導きます。

とくにマイホーム購入前後の不安解消や将来設計に役立つ専門的なサポートを受けられる点が好評です。

相談の際は訪問型となりお客様の自宅にておこないます(長野県外の場合はオンライン面談の対応も可能)ので、ぜひ一度お問い合わせください。

| FPオフィス ながのココカラ | |

|---|---|

| 名称 | FPオフィス ながのココカラ |

| 連絡先 | 080-6936-7550 |

| 所在地 | 〒381-0026長野県長野市松岡1-31-47 |

西岡良FP事務所

高知市の 西岡良FP事務所 は、家計・資産形成・老後設計までを総合的にサポートする「家計のホームドクター」として、多くの家庭から信頼を集める独立系ファイナンシャルプランナー事務所です。

お金の悩みは身近でありながら、専門的に相談できる相手が少ないという現状があります。

西岡良FP事務所では、その不安を解消するため、経験豊富なFPが人生設計・家計改善・資産運用・保険見直し・老後資金計画などを一人ひとりに寄り添いながらサポートします。

代表の 西岡良氏は、世界25カ国で通用する国際最高峰のFP資格であるCFP®認定者(CFP資格)、FP分野の国家資格最上位で高度専門知識を証明する1級ファイナンシャル・プランニング技能士のほかにも、中立的に金融アドバイスを行う専門家の公式認定資格であるJ-FLEC認定アドバイザーの資格を保有しています。

大手上場企業・上場中堅企業・大学発ベンチャー企業・地元企業の4社で、営業や経営の経験を積んできました。

豊富な経験・多角的な視点・FPとしての専門知識にもとづき、皆様の家計やライフプラン形成をサポート。

実生活とビジネスの両面に精通しているため、机上の理論だけではない、現実的で実行しやすいアドバイスが特徴です。

また同事務所では、「夢や目標を叶えるライフプラン」の作成に力を入れており、提案書の作成から実行支援、達成まで二人三脚で伴走する姿勢を大切にしています。

子育て期の家計見直し、老後の年金・資産運用、住宅購入、保険の整理など、人生のあらゆるお金の不安を丁寧に解決へ導く頼れる存在といえるでしょう。

家計の見直し、マイホームの購入、ライフプランニングについて相談したい方はぜひ問い合わせてみてください。

| 西岡良FP事務所 | |

|---|---|

| 名称 | 西岡良FP事務所 |

| 連絡先 | 088-879-2859 |

| 所在地 | 〒780-8017 高知県高知市南竹島町2 |

かながわFP相談所

奈良・橿原の「かながわFP相談所」は、資産運用・家計管理・保険・住宅ローン・老後資金など、暮らしのお金に関する悩みを中立的な立場でサポートする独立系FP事務所です。

1,000件超の相談実績を持ち、NISA・iDeCoの活用、家計の見直し、保険整理などを丁寧にアドバイスします。

活動拠点は奈良県橿原市ですが、オンライン(Zoom)対応により全国から相談可能。遠方の方でも同じクオリティでサービスを受けられます。

FPは保有資格と実務能力(FP×金融×不動産) FP・証券外務員・宅地建物取引士のトリプルライセンスを活かし、資産運用から保険、住宅ローンまで領域を横断したワンストップ対応が可能です。

単なるアドバイスに留まらず、具体的な解決策の実行(契約実務)まで責任を持って伴走いたします。

最大の特徴は 「顧客本位」 のスタンスにあり、販売資格を持ちながらも「売るための提案」は一切行わず、現状維持が最適と判断すれば「今のままで大丈夫」と明確に伝える誠実な姿勢を徹底しています。

初回相談は60分無料。お金の不安を整理し将来の安心をつくりたい方に寄り添うFP事務所です。

| かながわFP相談所 | |

|---|---|

| 名称 | かながわFP相談所 |

| 連絡先 | 090-5218-6306 |

| 所在地 | 〒634-0846 奈良県橿原市小槻町634-20 |

エムズファイナンシャルプランニング

エムズファイナンシャルプランニング(MSFP)は、商品販売を目的としない、独立系FP事務所です。

無料で相談できる保険会社や金融機関は、自社商品の販売が目的となるため提案が偏る傾向がありますが、MSFPは、商品販売を目的とせず、家計改善を通じて、依頼者一人一人のライフプランの実現を支援する点が最大の特徴です。

そのため、同事務所では手ごろな相談料で顧客の利益最優先で問題解決に当たってくれます。

具体的には、ライフスタイル・収入・支出・家族構成・保険・資産状況を詳細にヒアリングし、理想と現実のギャップを埋めるように依頼者に最適な資金計画や保障設計を提案します。

特定の金融機関の商品にとらわれず、問題解決と将来の資産形成を実現する「あなたのためだけのプラン」を作成してくれます。

中立なお金の専門家に相談することで問題点は明確になり、改善プランの実行により、一緒に解決してくれます。

相談の種類ごとに、時間に関係なく定額で利用できますが、先ずは、1時間の初回相談を利用してみることをお勧めします。

ZoomなどWeb会議で、離れた場所からの相談にも対応しており、国内外から相談が寄せられています。

「自分に本当に必要な保険・資産設計を知りたい」「中立的な専門家に相談したい」という方はぜひ一度相談してみてください。

| エムズファイナンシャルプランニング | |

|---|---|

| 名称 | エムズファイナンシャルプランニング |

| 連絡先 | 0197-22-5082 |

| 所在地 | 岩手県奥州市水沢中田町3-16 |

家計相談をFPに依頼するときの無料・有料の違い

家計相談を検討する際、無料と有料のFPサービスでは得られる内容やサポート範囲が大きく異なります。

無料相談の多くは、保険会社・金融機関・不動産会社などが提供しており、主な目的は自社商品の提案につなげることです。

無料でも相談自体は丁寧に行われますが、提案内容が特定の商品に寄りやすい点は理解しておく必要があります。

一方、有料相談はFP個人や独立系事務所が提供するケースが多く、商品販売を前提としないため、家計全体を中立的に分析してもらえるのが特徴です。

費用はかかりますが、家計改善の根本的な課題を知りたい場合や商品に依存しない提案を求める場合は、有料相談の方が満足度が高くなる傾向があります。

ここでは、無料FP相談と有料FP相談の違いと、有料相談の費用相場について具体的に解説します。

無料FP相談と有料FP相談の違い

無料で受けられる家計相談は、主に保険会社や金融機関、提携サービスが提供しているケースが多く、相談自体の費用はかからないのが特徴です。

ただし、相談の中心が保険見直しや金融商品の提案につながりやすい点は理解しておきたいところです。

| 項目 | 無料FP相談 | 優良FP相談 |

|---|---|---|

| 費用 | 無料 | 相談料発生(1時間5,000〜20,000円程度) |

| 目的 | 商品提案を含むトータルサポート | 純粋な相談・アドバイス中心 |

| 向いている人 | 保険・投資購入検討中の人 | 相談のみ・意見重視で相談してたい人 |

一方、有料FP相談は特定の商品販売を前提としない中立的な立場で家計全体を分析し、長期的な資産形成や支出最適化まで踏み込んだアドバイスが受けられます。

無料と比較すると情報の深度が高く、相談者の目的に合わせた具体的な改善策が提示されやすい点が大きな違いと言えます。

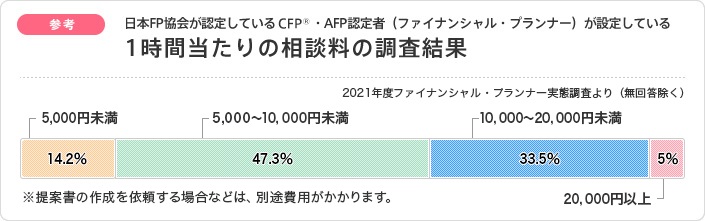

有料FP相談に依頼するときの費用相場

有料FP相談の費用相場は、一般的に1時間あたり5,000円〜20,000円ほどが多く、内容の専門性やFPの経験値によって幅があります。

単発相談の場合は1回あたりの料金設定がされていることもあり、家計管理・保険分析・資産形成などテーマ別に料金が変動するケースも少なくありません。

また、年間サポート型のプランを提供している事務所では10万円前後の費用がかかることもあり、家計の伴走支援やライフプランの定期見直しを受けたい人に向いています。

費用だけで判断せず、相談の目的や必要なサポート範囲と照らし合わせて選ぶことが重要です。

家計相談をFPに依頼するときに失敗しないポイント

家計相談をFPに依頼するときは、事前準備と担当者選びの精度が結果を大きく左右します。

最も重要なのは、家計相談をする前に、何を解決したいのかを明確にしておくことが重要です。

また、収入・支出・貯蓄額・加入保険など、家計に関する基本データを整理しておくことも忘れずに行いましょう。

より詳細な金融資産などの情報があることで、FPも具体的なアドバイスが可能になります。

相談内容が明確になるため、診断の精度が高まり、具体的な改善策を受け取りやすくなります。

相談したい内容を決めておく

家計相談をFPへ依頼する際は、まず「何を解決したいのか」を明確にしておくことが重要です。

漠然とした状態で相談すると、話が広がり過ぎてしまい、最終的に何を改善すべきかが曖昧になりやすくなります。

たとえば、毎月の支出を見直したいのか、将来の教育費を準備したいのか、住宅ローンの返済計画を整理したいのかなど、テーマを1〜2つに絞ると相談内容が深まりやすくなります。

また、目的が明確だと、FPが適切な分析方法やシミュレーションができるので、具体的なアドバイスが可能です。

限られた時間を最大限に活かすためにも、事前に自分の悩みや改善したい点を洗い出し、優先順位をつけておきましょう。

家計相談に必要な書類を準備しておく

家計相談では、手元にある情報の正確さがFPの提案内容を大きく左右します。

そのため、相談前に「収入がわかる資料」「支出の内訳」「貯蓄や保険の契約内容」など、家計の現状を把握できる書類を揃えておくことが非常に重要です。

具体的には、以下のような書類を準備しておきましょう。

- 給与明細

- 年間の源泉徴収票

- 家計簿データ

- 銀行口座の残高

- 保険証券

- 住宅ローンの返済予定表

これらを準備しておくことで、FPが現状を正確に分析しやすくなり、より実現性の高いアドバイスや改善計画を提示できます。

必要書類が欠けていても相談自体は可能ですが、あらかじめ整理しておくことで、より正確で最適なアドバイスが可能になります。

家計相談をFPに相談するときの流れ

-

STEP1FPに相談の申し込み

-

STEP2事前準備

-

STEP3希望確認・現状把握

-

STEP4分析・評価

-

STEP5プラン作成

-

STEP6実行の支援

ファイナンシャルプランナー(FP)への相談は、現状把握から将来設計までを段階的に進めることで、家計の課題を整理しやすくなります。

一般的な流れは「申し込み → 準備 → ヒアリング → 分析 → プラン提示 → 実行支援」という6ステップで進行します。(参考:日本FP協会「FP相談の流れ」)

特に初回相談では、ライフプランの方向性やお金に関する悩みの優先度を明確にし、必要な情報を正確に伝えることが重要です。

ここでは、具体的なステップごとに、家計相談をFPに相談するときの流れについて確認していきましょう。

ステップ①FPに相談の申し込み

FP相談の最初のステップは、面談の申し込みです。

相談の目的がはっきりしていない状態でも問題はなく、まずは「家計見直し」「保険の整理」「教育費の不安」「老後資金の確認」など、気になる点を伝えることがスタートになります。

多くのFP事務所や相談窓口では、対面・オンラインの両方に対応しているため、相談しやすい方法を選べます。

申し込み時に確認される内容は、家族構成や相談したいテーマ、希望する相談日時が基本です。

初回は無料の場合も多く、複数のFPを比較しながら、自分にとって話しやすい専門家を選ぶことがその後の相談の質を高めるポイントになります。

ステップ②事前準備

申し込み後は、相談を円滑に進めるための事前準備を行います。

主に準備するものは、収入が分かる書類、毎月の支出項目、保険の証券、現在の貯蓄額、住宅ローンの明細などです。

すべてを完璧に揃える必要はありませんが、把握できる範囲で資料を準備しておくと、FPがより正確に分析できます。

また、将来的に叶えたい希望(マイホーム購入、老後の生活費、子どもの教育計画など)もメモしておくと相談が整理されるのでまとめておきましょう。

準備段階で自分自身の家計の実態を確認することで、FPへの相談内容が具体的になり、面談内容の質も高まっていきます。

ステップ③希望確認・現状把握

面談ではまず、相談者の希望や将来のライフプランを確認します。

例えば「子どもが大学進学するまでにいくら必要か知りたい」「老後資金が足りるのか確認したい」など、将来の不安や希望をもとにヒアリングが行われます。

その後、収入・支出・保険・資産・負債などの現状を整理し、キャッシュフローの全体像を整理する流れが一般的です。

この段階で、相談者が気づいていなかった支出の偏りやリスクの有無が見えてくることもあります。

ステップ④分析・評価

現状の情報が整理されたら、FPは家計全体の分析を行います。

主な分析項目は、将来の収支予測、教育費や老後費用の不足額、保険の過不足、投資や貯蓄のバランスなどです。

分析結果から、家計に潜む課題や改善ポイントが明確になります。

例えば、保険に入りすぎているケースや、老後資金が不足する時期が想定されるケースなど、数字に基づくリスクが浮き彫りになります。

課題を可視化することで、「どの部分を優先的に改善すべきか」が判断しやすくなり、後のプラン作成に直結する重要ステップです。

ステップ⑤プラン作成

分析結果をもとに、FPが最適な改善プランを作成します。

プランには、家計の改善方法、必要な貯蓄額、保険の見直し案、投資の方向性、教育資金や老後資金の準備方法などが具体的に示されます。

数値ベースで改善策を提示するため、将来の資金計画を理解しやすくなり、無理のない範囲で実行可能なプランがわかるでしょう。

また、相談者の価値観や生活スタイルに合わせて複数案を提示してくれるFPも多く、選択の幅が広がります。

ステップ⑥実行の支援

プランが完成した後は、実行に向けた支援が行われます。

保険の手続き、家計簿の改善サポート、資産形成の開始方法、金融商品の選定のアドバイスなど、行動に移すための具体的なサポートを受けられます。

FPと継続的に相談することで、ライフステージの変化や収支の変動に合わせてプランを更新でき、長期的な家計管理が安定するでしょう。

相談後に状況が変わった場合でも、見直しのサポートを依頼できるため、継続的な家計改善が可能になります。

家計相談をFPに相談するときは事前準備が重要

家計相談をFPに依頼する際は、事前に何を相談したいのかを決め、必要書類を準備したうえで相談することが重要です。

特に家計改善に特化した会社や、オンライン相談が可能なサービスは忙しい家庭でも利用しやすい点が魅力です。

今回紹介したFPサービスはいずれも実績があり、家計の可視化や長期的な資産計画の支援に強みを持っています。

家計の不安をそのままにせず、プロの力を借りることで、より安心できる将来設計につながるでしょう。